Įkelti darbą

Šperos.lt

> Vadyba

> Įmonių aprašymai

> Įmonės finansinė analizė: APB "Apranga"

Įmonės finansinė analizė: APB "Apranga"

9.6

(

4

atsiliepimai)

Atsisiųsti šį darbą

Aprašymas:

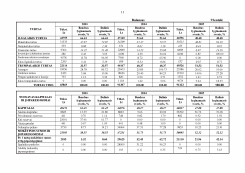

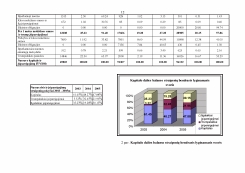

APB "Apranga" duomenys. Pelno (nuostolio) ataskaita. Horizontalioji analizė. Vertikalioji analizė. Santykinių rodiklių analizė. APB "Apranga" veiklos prognozė. Vidutinė kapitalo kaina ir įmonės vertė. Santykiniai prognoziniai rodikliai.

Rodyti daugiau

Darbo tipas:

Kursiniai darbai

Kategorija:

Vadyba

,

Įmonių aprašymai

Apimtis:

28 psl.

Lygis:

3 klasė / kursas

Švietimo institucija:

Kauno Technologijos Universitetas

Failo tipas:

118.93 KB

Atrask reikiamos informacijos šiame darbe!

Atsisiųsti šį darbą

Panašūs darbai

Įmonės veiklos analizė: drabužių parduotuvių tinklas APB "Apranga"

Finansinės veiklos analizė: APB "Apranga"

Rinkos dalies plėtros analizė: APB "Apranga"

Įmonės veiklos analizė: didmeninė ir mažmeninė prekyba plastikiniais langais, durimis ir garažo vartais UAB "Šiltas butas"

Finansinė analizė: mažmeninė prekyba drabužiais APB "Apranga"

Įmonės rodiklių įvertinimas investuotojo požiūriu: APB "Apranga"

Įmonės veiklos analizė: drabužių parduotuvių tinklas APB "Apranga" (2)

Įmonės finansinė analizė: AB "Lietuvos dujos"

Įmonės veiklos analizė ir prognozė 2008 metams: AB "Ūkio bankas"

Įmonės finansinė analizė: drabužių prekyba APB "Apranga"

118.93 KB

118.93 KB