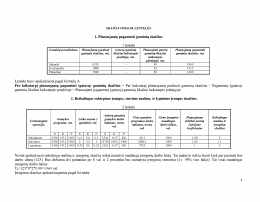

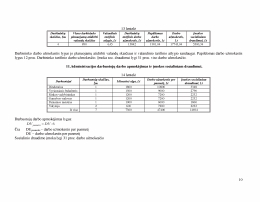

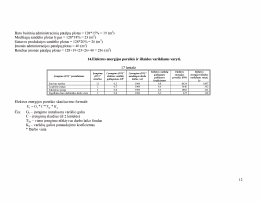

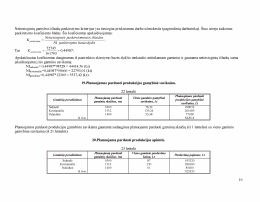

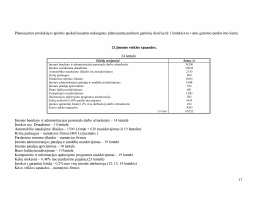

Uždaroji akcinė bendrovė "Laiko stilius" 2005 metų veiklos planuojamas pagaminti produkcijos pelningumo ekonominis pagrindimas. Įvadas. Skaičiavimai ir lentelės. Planuojamų pagaminti gaminių skaičius. Įmonės darbuotojų skaičius. Medžiagų poreikis produkcijai pagaminti (m). Išlaidos pagrindinėms medžiagoms produkcijai pagaminti (Lt). Išlaidos kitoms medžiagoms produkcijai pagaminti (Lt). Išlaidos medžiagoms produkcijai pagaminti (Lt). Būtinos medžiagos įsigyti per pusmetį (m). Pagrindinių darbininkų (vienetininkų darbo užmokestis ir įmokos socialiniam draudimui. Visos gamybos programos ir vieno gaminio tiesioginės gamybos išlaidos. Pagalbinių darbininkų (laikininkų) darbo apmokėjimas ir įmokos socialiniam draudimui. Administracijos darbuotojų darbo apmokėjimas ir įmokos socialiniam draudimui. Reikimas patalpų plotas gamybinėms reikmėms. Bendras įmonės patalpų plotas. Elektros energijos poreikis ir išlaidos varikliams varyti. Elektros energijos poreikis ir išlaidos patalpoms apšviesti. Ilgalaikio turto nusidėvėjimas ir amortizacija. Netiesioginės gamybos išlaidos. Vienam gaminiui priskiriama netiesioginių gamybos išlaidų suma ir vieno gaminio gamybinė savikaina. Planuojamos parduoti produkcijos gamybinė savikaina. Planuojama parduoti produkcijos apimtis. Įmonės veiklos sąnaudos. Įmonės bendrasis ir grynasis pelnas. Įmonės pardavimų bendrasis ir grynasis pelningumas. Išvados.

51.64 KB

51.64 KB